下面我将为您构建一个系统、全面的研究框架,从问题定义、研究框架、核心问题、解决方案到案例分析,层层递进,希望能为您提供清晰的思路。

(图片来源网络,侵删)

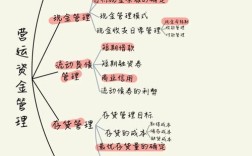

公司营运资金问题研究框架

第一部分:理解营运资金的核心概念

什么是营运资金? 营运资金,又称营运资本,是指一个公司用于日常经营活动的短期资产和短期负债的差额。

- 计算公式: 营运资金 = 流动资产 - 流动负债

- 流动资产: 指预计在一年或一个营业周期内变现或耗用的资产,主要包括:现金、应收账款、存货等。

- 流动负债: 指预计在一年或一个营业周期内清偿的债务,主要包括:短期借款、应付账款、应付职工薪酬等。

营运资金管理的重要性

- 生存的“血液”: 充足的营运资金是公司日常运营(如支付工资、采购原料、水电费)的保障,资金链断裂是公司倒闭最直接的原因之一。

- 盈利的“润滑剂”: 高效的营运资金管理可以在不增加外部融资的情况下,提高资产的周转效率,从而提升公司的盈利能力(ROE)。

- 风险的“缓冲垫”: 充裕的营运资金可以增强公司抵御市场波动、经济下行等外部风险的能力。

- 发展的“助推器”: 良好的营运资金状况为公司抓住市场机遇(如扩大生产、并购)提供了财务灵活性。

第二部分:营运资金问题的研究框架

一个完整的营运资金问题研究,应遵循以下逻辑步骤:

诊断现状 - 识别问题

(图片来源网络,侵删)

-

计算关键指标:

- 营运资金缺口: 流动资产 - 流动负债,缺口越大,短期偿债压力越大。

- 流动比率: 流动资产 / 流动负债,衡量短期偿债能力,通常认为2:1较为健康,但行业差异巨大。

- 速动比率: (流动资产 - 存货) / 流动负债,剔除变现能力较差的存货,更严格地衡量偿债能力。

- 现金循环周期: 这是营运资金管理的核心指标。

- 公式: 现金循环周期 = 存货周转天数 + 应收账款周转天数 - 应付账款周转天数

- 含义: 公司从投入现金购买原材料,到最终收回销售现金所需要的时间。周期越长,占用资金越多,风险越大。

-

进行趋势分析和行业对比:

- 趋势分析: 将公司近3-5年的上述指标进行纵向比较,判断问题是持续恶化还是短期波动。

- 行业对比: 将公司指标与行业平均水平或主要竞争对手进行横向比较,判断公司在行业中的地位和竞争力。

分析成因 - 挖掘根源 在识别出问题(如现金循环周期过长、流动比率过低)后,需要深入分析背后的原因。

-

存货管理问题:

(图片来源网络,侵删)

(图片来源网络,侵删)- 原因: 预测不准导致积压、生产计划不合理、采购周期过长、产品滞销等。

- 表现: 存货周转率低、存货占总资产比例过高、仓储成本高。

-

应收账款管理问题:

- 原因: 信用政策过于宽松(为抢占市场)、客户信用评估缺失、催收不力、回款流程冗长。

- 表现: 应收账款周转天数过长、坏账率高、大量资金被客户占用。

-

应付账款管理问题:

- 原因: 过度依赖供应商的信用期、未能与供应商建立良好关系、现金流紧张导致无法按时付款。

- 表现: 应付账款周转天数过短(未能充分利用免费信用)、供应商关系紧张、商业信誉受损。

-

现金管理问题:

- 原因: 缺乏有效的现金流预测、资金使用效率低下、持有过多闲置现金或面临短期支付危机。

- 表现: 现金比率不稳定、资金沉淀在非核心业务中。

评估影响 - 衡量代价

- 财务成本: 融资成本增加(如高息贷款)、利息支出上升、错失投资机会的隐性成本。

- 经营风险: 供应商断供、员工流失、客户流失、生产中断。

- 战略影响: 丧失市场扩张机会、影响公司信用评级、甚至引发破产危机。

提出对策 - 解决方案 针对不同成因,提出系统性的解决方案。

第三部分:核心问题与解决方案

| 问题领域 | 核心问题 | 具体解决方案 |

|---|---|---|

| 存货管理 | 存货积压,周转慢 | 优化需求预测: 利用大数据、AI等技术提高销售预测准确性。 2. 推行精益生产/Just-in-Time (JIT): 减少在制品和成品库存。 3. 加强ABC分类管理: 对不同价值的存货采取不同的管理策略。 4. 建立安全库存预警机制: 在保证供应的前提下,降低库存水平。 |

| 应收账款管理 | 回款慢,坏账风险高 | 制定科学的信用政策: 对不同客户进行信用评级,设定不同的信用额度和账期。 2. 加强合同管理: 在合同中明确付款条件、违约责任和逾期罚则。 3. 优化催收流程: 建立分级催收制度(如提醒、警告、法律手段),明确责任人。 4. 考虑应收账款保理/证券化: 将应收账款出售给金融机构,快速回笼资金。 |

| 应付账款管理 | 付款过早,或逾期付款 | 充分利用供应商信用期: 在不损害关系的前提下,尽可能延长付款时间。 2. 集中采购与谈判: 通过集中采购获得更长的账期或更优的付款条件。 3. 建立供应商沟通机制: 与核心供应商建立战略合作伙伴关系,在困难时期协商解决。 4. 优化内部审批流程: 缩短付款审批时间,避免因流程延误而逾期。 |

| 整体现金管理 | 现金流不稳定,资金效率低 | 编制滚动现金流预测: 短期(周/月)和中期(季度)预测相结合,提前预警。 2. 建立现金池/资金集中管理: 统一调配集团内资金,减少闲置,提高使用效率。 3. 加强营运资金预算管理: 将营运资金指标纳入部门绩效考核。 4. 利用金融工具: 在资金紧张时,使用短期贷款、票据贴现等工具;在资金充裕时,进行短期理财。 |

第四部分:案例研究(虚拟)

公司背景: 一家中型规模的B2B机械制造企业“精工机械”,近年来订单稳定增长,但利润率却持续下降,公司CEO发现,尽管销售额在增加,但银行账户里的现金却越来越少,甚至需要紧急贷款来支付工资和货款。

研究过程:

-

诊断:

- 流动比率: 1.2 (低于行业平均的1.8)

- 速动比率: 0.8 (偏低,偿债压力大)

- 现金循环周期: 150天 (行业平均为90天,严重过长)

- 拆解:

- 存货周转天数:120天 (行业平均70天) -> 问题1:存货积压严重

- 应收账款周转天数:90天 (行业平均60天) -> 问题2:回款太慢

- 应付账款周转天数:60天 (行业平均50天) -> 问题3:付款压力也大

-

分析:

- 存货: 为满足所有客户的紧急订单,公司备有大量通用零件和半成品,导致仓库爆满,部分零件过时贬值。

- 应收账款: 为抢占市场份额,销售部门对大客户给予了60天的超长账期,且催收不力,部分账款已逾期。

- 应付账款: 公司为维持与核心供应商的关系,不敢拖延付款,同时内部审批流程长达2周,导致资金紧张。

-

对策与实施:

- 存货管理: 引入JIT生产模式,与主要供应商建立协同供货系统,将通用件库存降低50%,实施ABC分类,对A类关键零件重点管理。

- 应收账款: 重新制定信用政策,对新客户缩短账期,建立销售回款责任制,将回款率与销售提成挂钩,聘请专业催收团队处理逾期账款。

- 应付账款: 与供应商协商,对长期合作的大客户争取到70天的账期,优化内部审批流程,将付款审批时间缩短至3天。

- 现金管理: 启用司库系统,编制13周滚动现金流预测,每周召开资金会议。

-

结果:

- 一年后,现金循环周期缩短至80天。

- 流动比率提升至1.7,公司成功取消高息贷款。

- 财务费用显著降低,净利润率回升。

- 公司将节省下来的资金投入到了研发和自动化设备升级中,长期竞争力得到增强。

第五部分:总结与建议

研究公司营运资金问题,是一个“诊断-分析-治疗”的系统工程,核心在于优化现金循环周期,实现资金的快速周转。

给管理层的建议:

- 高度重视,全员参与: 营运资金管理不是财务部一个部门的事,需要销售、采购、生产、仓储等部门协同作战。

- 数据驱动,精细化管理: 建立完善的营运资金指标体系,用数据说话,定期分析,持续改进。

- 平衡风险与收益: 不要为了追求零库存或极短回款而牺牲客户关系和市场份额,要在效率、成本和风险之间找到最佳平衡点。

- 拥抱技术: 利用ERP、SCM、CRM等信息化系统和金融科技工具,提升管理效率和决策水平。

- 建立长效机制: 将营运资金管理作为一项长期战略,融入企业文化和绩效考核,形成持续优化的良性循环。